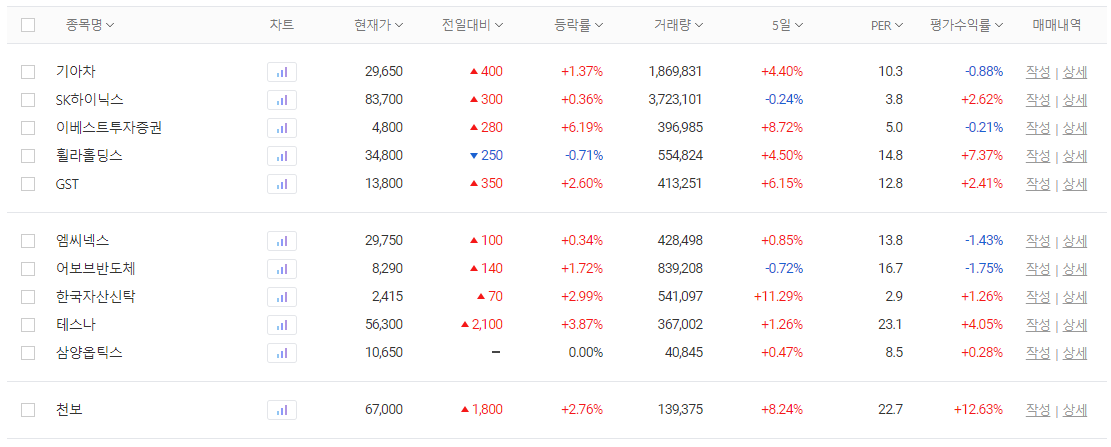

벌써 5월이다. 주식을 시작한지 35일째다. 현재의 수익은 19.5%다. 나쁘지는 않다. 한국자산신탁은 샀다가 팔고 다시 사보는 중이다. 다시 좀 여유되는대로 모아볼 생각이다. 삼양옵틱스도 2주를 사서 지켜보기로 했다. 배당을 주고, 안정적인 기업 운영을 보이는 기업을 찾아보는 중이다. 이베스트투자증권도 한 주를 사봤다. 관찰용이다. 그냥 보는 것과 한 주를 사보는 것은 느낌이 전혀 다르다.

한 달동안 해 보면서 자료와 생각(욕망) 사이에서 움직이는 부분이 크다. 데이터가 더 확실하다. 하지만 과거의 축적이지 미래를 축적하지 않는다. 데이터만으로는 신고가를 돌파할 것이라고 예측하기 쉽지 않다. 대신 안정적이다. 그래서 나는 안목, 세상을 보는 시야가 중요하다고 생각한다.

정부는 동학주식운동에 대한 우려를 표명한다. 맞는 말이다. 많은 자금과 신용이 리스크가 큰 시장에 투입되고, 이것이 자산의 감소, 부채의 압박으로 전환되면 전체 경제에 악영향을 주기 때문이다. 리스크가 크다는 것은 위험이 존재하고, 보다 높은 전문성, 지식을 요구하는 경향이 높다는 것이다. 개인적으로 선물에 지식없이 뛰어드는 것은 무모한 짓이라고 생각한다. 어쩌다 한 번이 클 수 있지만 어쩌다 한 번이 큰 손실과 직결될 수 있다.

휴장일, 주말, 연휴이기 때문에 책을 보다 심심해서 엑셀로 간단하게 표를 만들고 함수를 넣어봤다. 전문가가 아니기 때문에 보다 정확한 가치 측정은 어렵지만 상식적인 수준에서 간단하게 접근하기로 했다.

현재가

보유수량

평균매수가 : 수수료 포함

52주 평균 : 누적은 어렵기 때문에 최고/최저가의 평균값, 최근 TP가 있으면 다시 더 해서 평균을 냈다. Fnguide를 이용했다.

기대수익율 : KOPSI index기준 하락폭이 크다. 아직도 약 13~15%이상 하락되어 있지만 10%정도는 낮게 본다. 종목별로 다르겠지만 현재 10%~20%의 기대수익율을 단기적으로 갖고 있다. 장기적으로는 기간측정은 어렵다. 안정되면 월 1~2%도 대단히 높은 수익율이고 이 또한 종목별로 다르다. 이 수익율을 기준으로 매수, 보류, 매도가 자동으로 뜨도록 엑셀에 조건부 서식을 걸었다. IF조건문과 조건부서식을 통해 색상과 글꼴을 적용하면 쉽다. 시장이 아니라 내 목표에 따라서 현재가를 업데이트하면 반영되도록 하였다.

재무적 판단 : 시작할 때 아래의 항목을 0,3,5,7,10의 기준을 정했다. +-1정도를 가감할때에는 내 판단이다. 그럼 만점이 50점이고 5점 기준으로 최고, 우수, 건전, 보통, 불량이 나타나도록 IF조건문과 조건부 서식을 적용했다. 1차적으로 주식 앱등에서 나타나는 재무지표를 통해서 간략하게 정리했다. 정말 주식을 사려고 할 경우에는 DART에 들어가서 재무상태표, 손익계산서, 현금흐름표를 조금씩 본다. 이익이 늘고, 매출채권이 더 많이 늘고, 재고 자산이 너무 많이 늘어나는 기업이 있는지, 주석상에 리스크이 표현이 있는지도 한 번 보게 된다.

1) 3년 연속 매출성장 (시장 사이클에 따라 하락추세의 큰 기업이라도 감점처리, 경향 원칙 반영)

2) 3년 연속 영업이익 성장 (10%에 준하는 영업이익)

3) 3년 연속 당기 순이익 성장 (당기순이익과 영업이익의 큰 차이는 반드시 자산, 부채, 자본 변동 확인)

4) 3년 연속 부채비율의 감소 (100% 넘는 곳은 금융권을 제외하면 되도록 기피)

5) ROE가 3년 연속 2자리 (추가)

기타(PBR이 1이하는 기피, PER는 사실 덜 신경쓴다. 어차피 가격에 반영되는 경향이 높다)

이렇게 정리를 하면 가격적인 경향, 재무적 건전성에 대한 거친 측정이 된다. 1차적으로 재무지표가 좋지 않는 기업은 배제한다. 그러면 많이 안남는다. 이 정도를 분류해보니 좋아 보이던 기업도 별로고, 아리까리 하던 기업도 좀 괜찮다. 사실 이것을 다양한 방법의 기업가치 평가를 사용하면 좋겠지만 내 스스로 그런 능력이 없다. 그래서 조금은 상식적인 내 기준을 만들어 본 것이다.

이 자료를 정리해서 현재 보유한 종목을 보면 기아차는 매수해야 한다. 장기적으로 그렇다고 생각하고, 단기적으로는 애매하다. Sk하이닉스는 재무적으로 불량스러운 방향이다. ㅎㅎ 엠씨넥스와 어보브반도체는 보유가 애매하다. GST와 휠라홀딩스는 더 사라고 하는데 사실 부담스럽다. 팔고 오른 롯데정보통신은 더 사보라고 나온다. 겨우 손실없이 판매한 제노레이는 다시 사보라고 한다. ㅡㅡ;; 여기서부터는 내 안목을 갖고 정리해야 한다. 참고로 한국은행통계 데이터를 보면 업종별 동향을 그래프로 볼 수 있다. 금리변동도 볼 수 있다.

한가지 현혹되는 것은 2천원 주식이 4천원이 되는 것과 3만원 주식이 3만 9천원이 된다고 가정하면 후자가 훨씬 커 보인다. 사실 앞은 2배가 되고, 후자는 30%가 늘어난 것이다. 이런 착시를 걸러내기 좋다. 그럼에도 마음이 오락가락한다. 내 마음이 정하는 목표가에 따라서 투자대상이 오락가락하기 때문이다.

'주식 일기 - 나의 안목을 측정해보자' 카테고리의 다른 글

| 20200507 주식일기 - 나한테 제일 많이 속지만 믿을 것도 나다. (0) | 2020.05.07 |

|---|---|

| 20200504 주식일기 - Sell in May and go away (0) | 2020.05.05 |

| 20200427 주식일기 - 원칙과 Style (2) | 2020.04.27 |

| 20200425 주식일기 - 싸게 사는 것이 중요하다 (0) | 2020.04.25 |

| 20200417 주식일기 - 수익이 나면 기분은 좋은데 피곤하다 (0) | 2020.04.17 |