3월 12일날 기준으로 비교해보면 셀트리온은 2%나 더 손실이 발생했다. 다른 계좌는 3%나 더 내렸다. 그나마 피에스케이가 수익이 늘었고, 천보는 수익중이나 등락을 반복중이나. 삼성전자는 몇 주 사봤다. 작년에도 배당을 700원이나 결정한 이크레더블은 21000원대에서 백주만 계속 갖고가볼 예정이다. 한국기업평가와 이 두 녀석이 1월 손실의 근본적 원인이 되었다. 어보브반도체도 금년에는 단기거래에서 장기적으로 갖고 가 볼 계획이다.

셀트리온이 낙챀큰 포크볼을 궤적을 그린 뒤 사이드스텝을 밟고 있다. 마구에 가깝다. 단기투자자들은 상당히 기분이 나쁜듯하다. 나도 그렇지만 기업, 경영자, 실적에서 문제가 있다고 생각하지는 않는다. 이런 현실과 예측의 차이가 참 기분 나쁜 시점이다. 실적이 좋아도 기대치에 못치기 때문에 하락한다는 기준도 애매하지만 그렇다. 실적발표를 한 셀트리온과 삼성바이오로직스를 비교해봤다. 경영자를 보면 나는 셀트리온이 낫다고 생각한다. 삼바는 이재용이 경영하지는 않지만 어째든 도덕성, 투명성의 타격은 불가피하다.

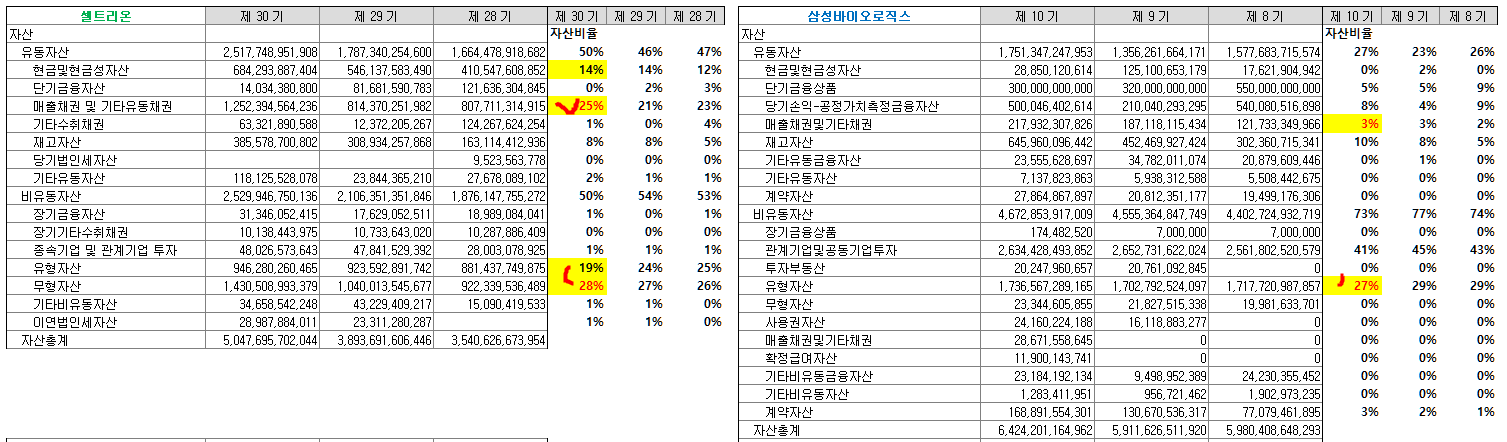

연결기준 자산만 보면 셀트리온이 더 좋다고 보기는 어렵다. 어째던 자산에서 매출채권이 25%를 갖고 있다면 외상거래가 많다는 것이다. 셀트리온 헬스케어를 떠나 그 비중이 늘어나는 것도 아쉽다. 대신 현금과 현금성 자산을 늘려간다는 긍정적인 점이 있다. 현찰은 힘이다. 삼바는 매출채권이 적다는 긍정적인 점과 그럼에도 현금성 자신이 매우 낮다는 점은 이해하기 힘들다. 돈을 잘 굴려서 단기 금융상품을 거래한다고 해도 극단적인 현금과 현금성자산(0%)는 글쎄..

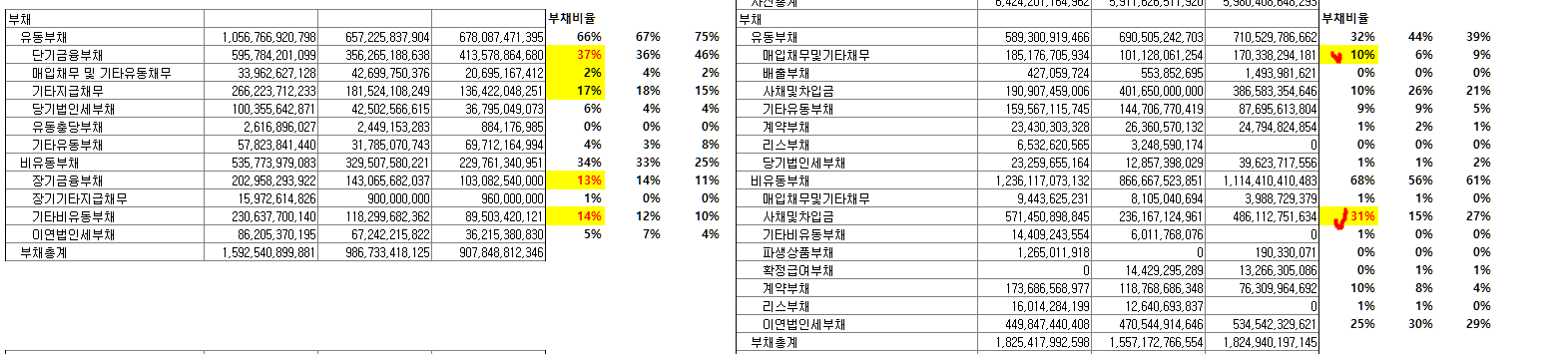

부채를 보면 셀트가 단기금융부채가 많다는 것을 아직도 성장을 위한 부분인지 현금유동성의 압박에 대한 원인은 짚어볼 필요가 있다. 대신 매입채무가 적다는 것은 높게 평가할 부분이다. 삼바는 상대적으로 매입채무가 높고, 셀트와 달리 사채와 차입금이 높다. 사채를 발행할 수 있다는 것은 금융비융이 더 낮아질 수 있다고도 볼 수 있는데 이 부분은 삼성이란 간판때문이라는 생각이 든다.

두 기업보두 기익잉영금이 늘어단다는 긍정적인 측면이 있긴 하다. 이 부분을 보면 삼바가 셀트리온보다 있는 집이란 생각이 잠시 들었다. 자본총계가 4조6천억, 3조4천5백억이면. 그래도 주가는 글쎄..실제가치라기 보단 상징적 의미라는 생각이 든다.

전자공시를 엑셀로 옮겨서 돌려보면 셀트리온은 맻출원가는 유지, 매출총이익비율도 유지중이다. 성장을 통해서 그 비율을 유지한다는 것은 아직도 성장 가능성이 높다고 봐야한다. 덩치가 커져도 속도를 유지하기란 보통 힘든 일이 아니다. 반면 판관비 비중이 줄어들었다는 점이 영업이익을 늘리는 효과로 나타난다. 이말은 운영과 경영을 잘 한다고 생각하게 되는 이유다.

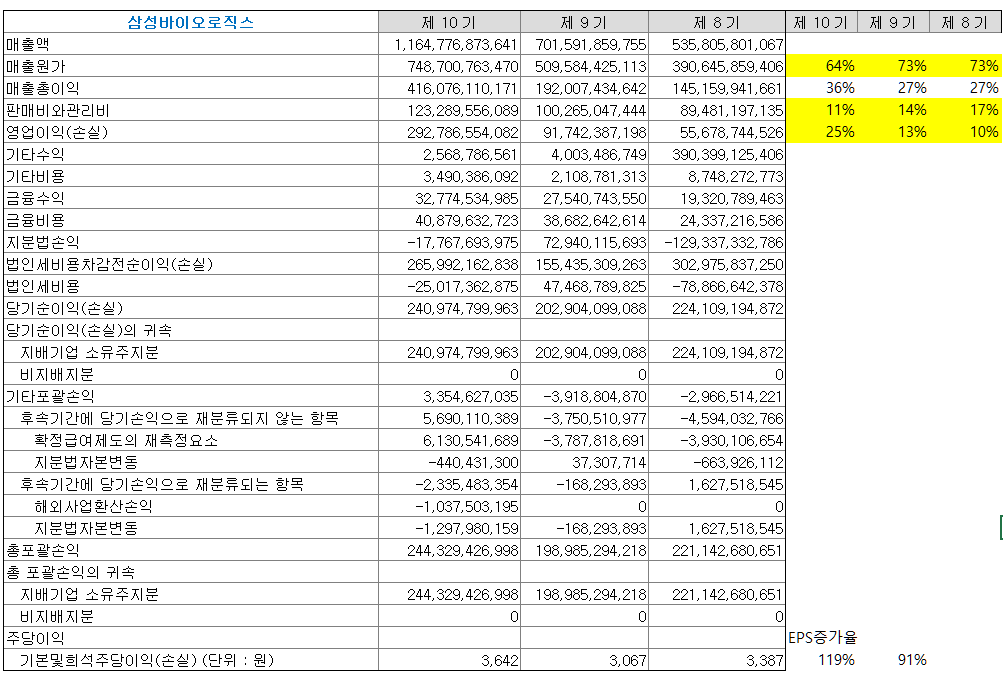

삼바도 원가율을 내리고, 판단과비를 내리며 영업이익율을 내리고 있다는 점은 경영을 잘 한다고 생각한다. 그러나 기본적인 사업모델의 특성상 원가율이 상대적으로 높다. 금년에도 사업모델링에 변화를 주고 잘 되어간다면 꽤 괜찮을 것 같다. 이런 차이는 EPS 증가율을 비교해보면 알 수 있다. 셀트리온이 앞도적으로 높다는 것은 성장성이 아주 좋다는 것이다.

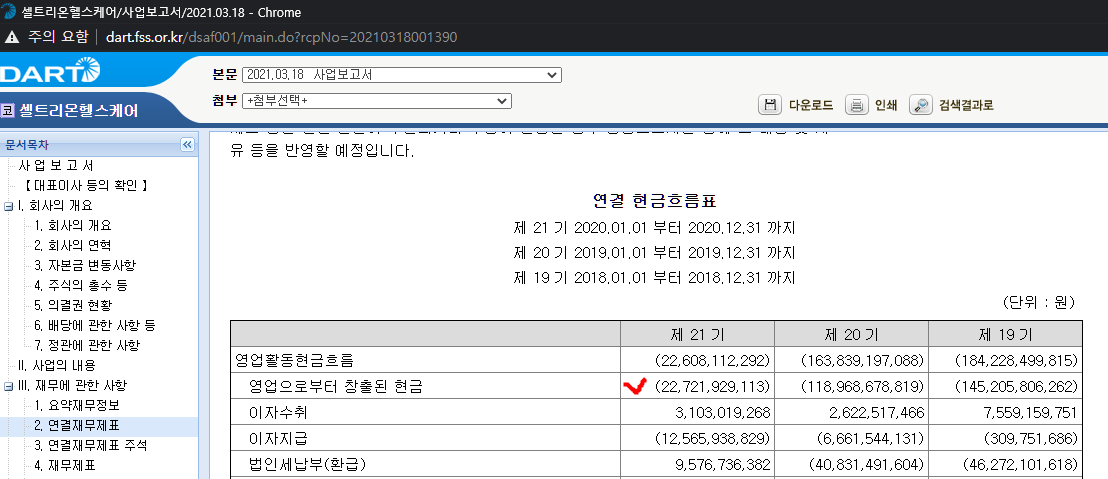

셀트리온 현금흐름은 사실 납득하기 흠들다.. 왜 총액자체가 매출의 압도적인 증가에도 줄어드는가? 이 부분은 정확한 사업구조속에서 설명되어야 한다. 어째든 현찰은 갖고 있는 것 같은데 현금이 흐름이 없다는 것은 상계계정이라도 운영하나?? 이런 장부상거래가 존재한다면 좀 조심해야 할 부분일 수도 있다. 알수가 없다..

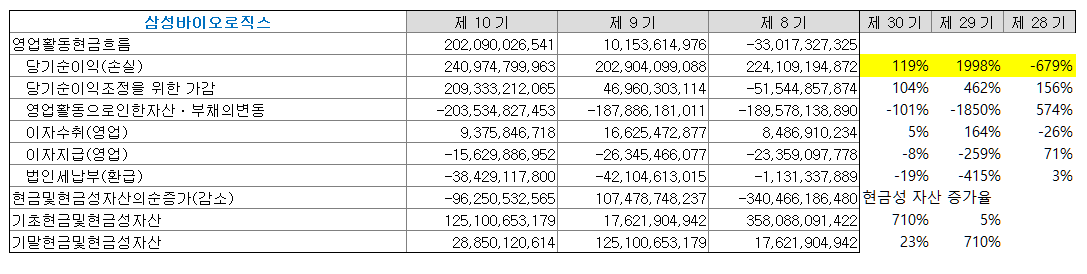

삼바는 현금흐름이 좋은듯 하지만..사실 여기도 웃기긴 마찬가지다. 매년 수익은 비슷한데, 순이익 조정을 마구잡이로 한다. 영업활동으로 자산, 붗채의 변동은 더 가관이다. 뭐하는 회사야?? 이익, 자산, 부채를 왜 조정해야하지? 그것이 특별한 이익을 위한 재무적 방법이 아니라면 회계처리한대로 하면 되는 것이 기본일텐데 저 큰 금액이 왜 난리지? 재작년 기초현금과 현금성자산과 기말의 차이를 보면 작년초에는 돈이 없다, 년말에 돈이 많았다. 당연히 작년초에는 돈이 많았는데 지금은 돈이 없다. 너무 극단적이다. 셀트리온의 재작년 기초, 기말 현금과 현금성 자산의 변동이 더 상식적인 방향이다. 여기도 돈을 그렇게 벌었는데 잔고가 적다는 것도 불만족스럽긴하다.

아직도 내겐 안정성이란 측면을 기업으로만보면 셀트리온이 좀더 나아보인다. 한국이란 환경에서 삼성 간판은 더 도움이 되겠지만 경영이란 측면, 경영의 결과가 이런 장부라고 보면 아직 셀트리온이 유리하다. 미래에 사업을 어떻게 만들어갈 것인가는 절대적으로 비교하기란 좀 그렇다. 사업모델링이 어떻게 이루어져갈 것인가의 차이다. 셀트리온은 좀더 리스크가 있고, 더 큰 기회를 향하고, 삼바는 좀더 안정적인 사업모델링에 가깝다는 생각이다. 주식으로보면 삼바의 유동주식, 거래량, 셀트리온의 유동량을 비교해보면... 자수성가형 사업과 있는집 자식의 사업이 격돌한 상태라..재미있는 모양새다. 당연히 일반 백성은 전자를 응원한다. 지켜볼 일이다..

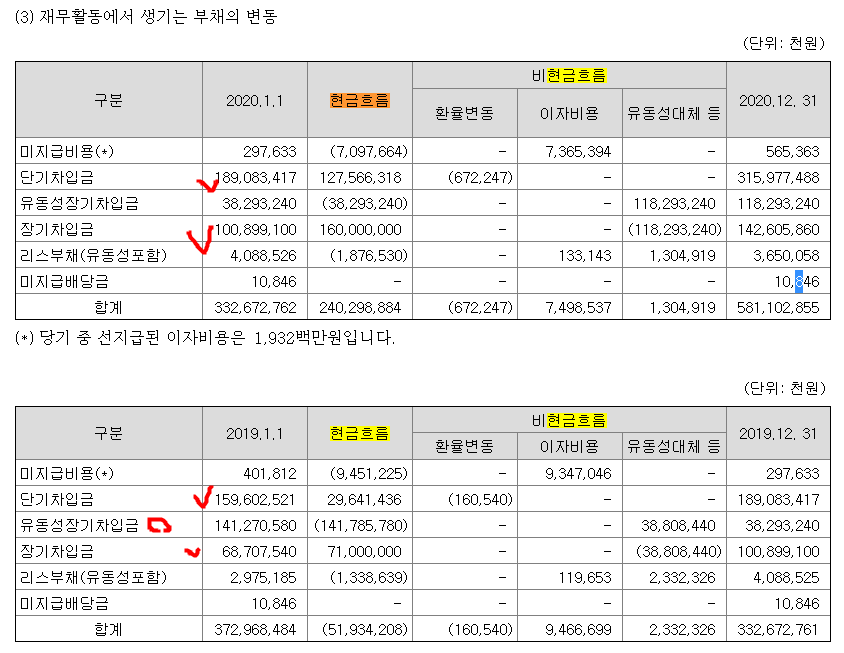

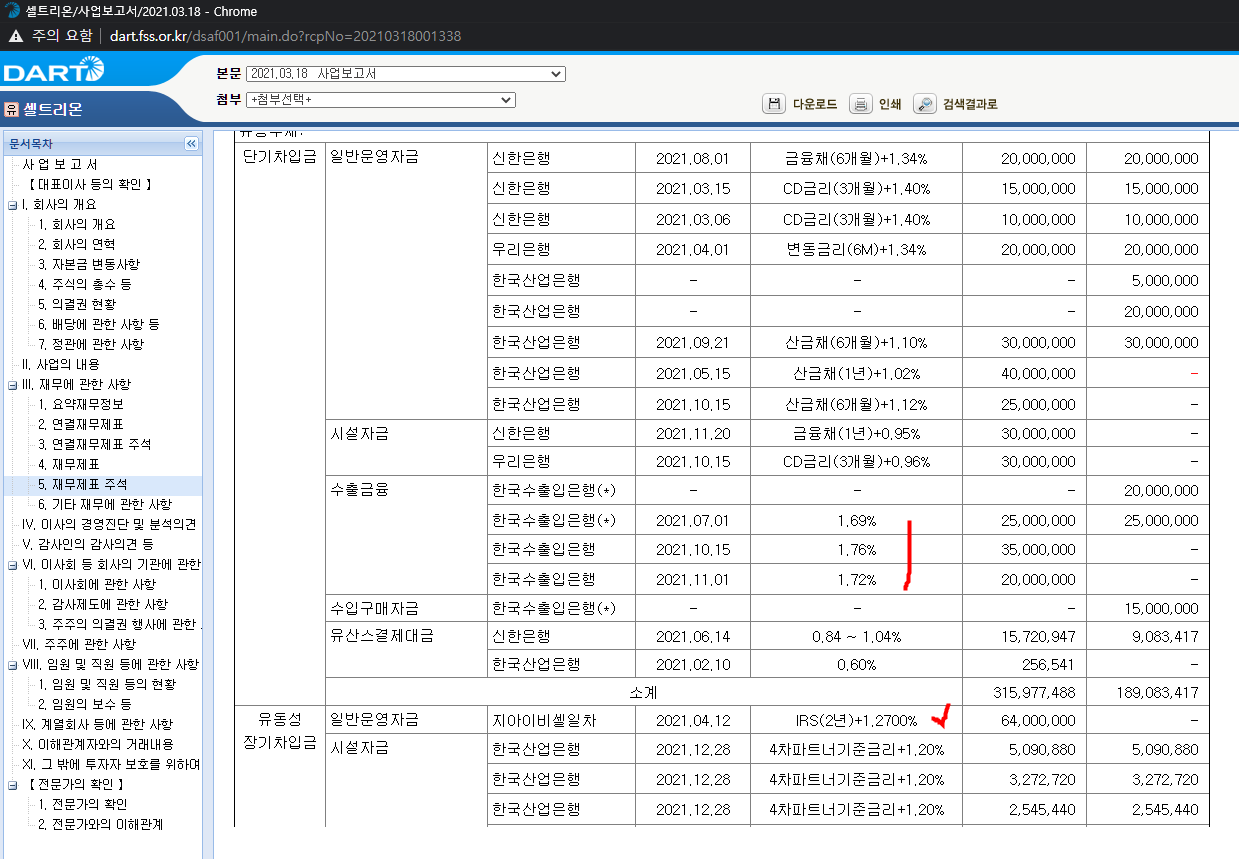

주석을 보면 현금 유출입이 없는 거래사항이 있다. 장기차입금 유동성 대체는 장기로 빌린자금이 12개월 이내가 되었을때 처리하는 일이다. 어째든 셀트리온은 돈을 금융권에서 많이 빌리는 편인셈이다.

이 표만봐도 미지급금은 줄고, 단기차입, 장기차입은 크게 늘었다.

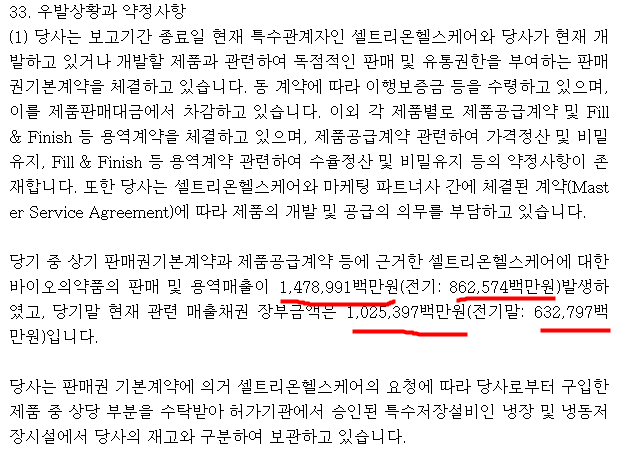

말이 많은 셀트리온 헬스케어에 대한 매출은 19년 8625억에서 1조4789억으로 늘고, 매출채권은 6327억에서 1조로 늘었다. 매출은 6천억늘고, 매출채권이 4천억이 늘었다. 매출의 증가액의 67%가 외상이란 셈인데..그럼 현금이 셀트리온 헬스케어에 남아돌아야 할텐데.

이게 또 아쉬운일이다. 셀트리온이 더 크게 주식시장에서 평가받으려면 COVID19치표제 매출, 신약성과도 좋지만 채권회수에 대한 안정적 보장과 회수율을 증가시켜서 자금 회전율이 좀더 올라가야하지 않을까한다.

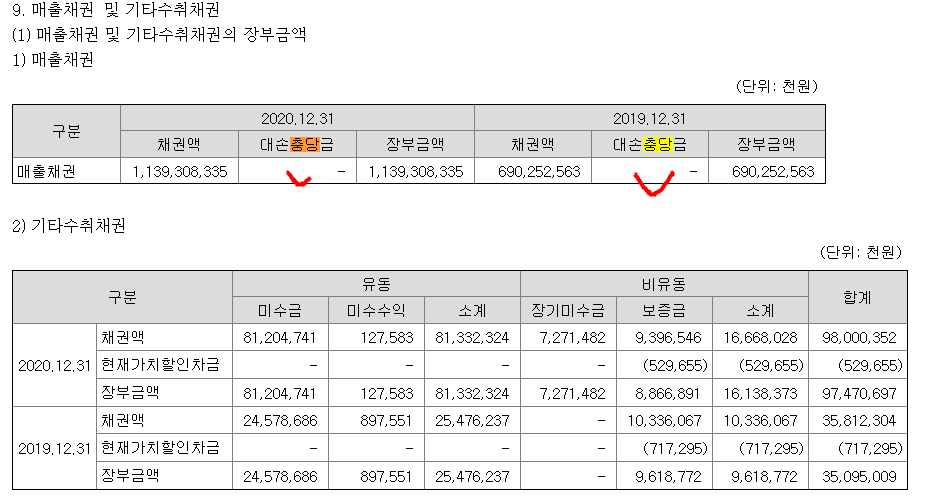

그나마 셀트리온의 대손충당금을 보면 채권에 대한 충당금설정이 없다. 아직 돈 떼일 위험은 없다는 말이다. 좋은 일이다.

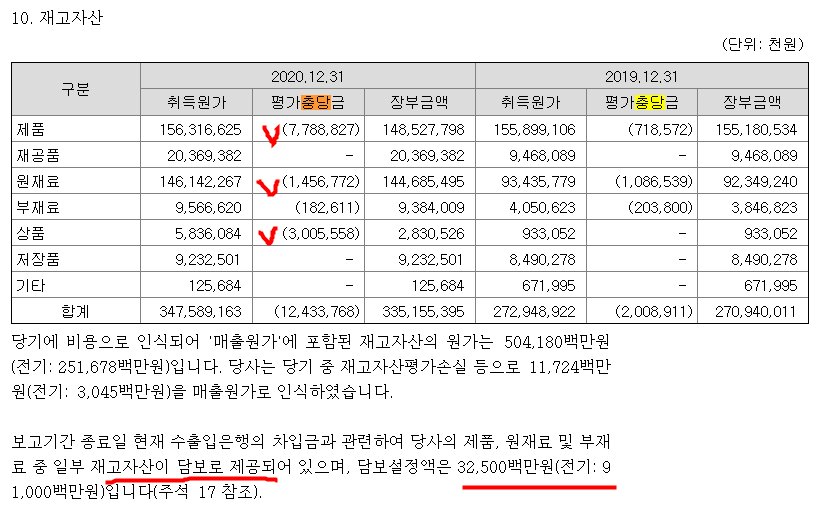

재고자산 평가충담금은 .. 나쁘다고 볼 수도 있고, 미래를 보면 꼭 나쁘다고만 할수는 없다.

돈은 좋은 금리로 살 쓰네요..사실 빚이 많다는 것이 좋다고 할 수 없지만 지금의 레버리지면 나쁘진않다고 보인다. 그러나 이렇게만 해서는 안된다는 생각도 든다.

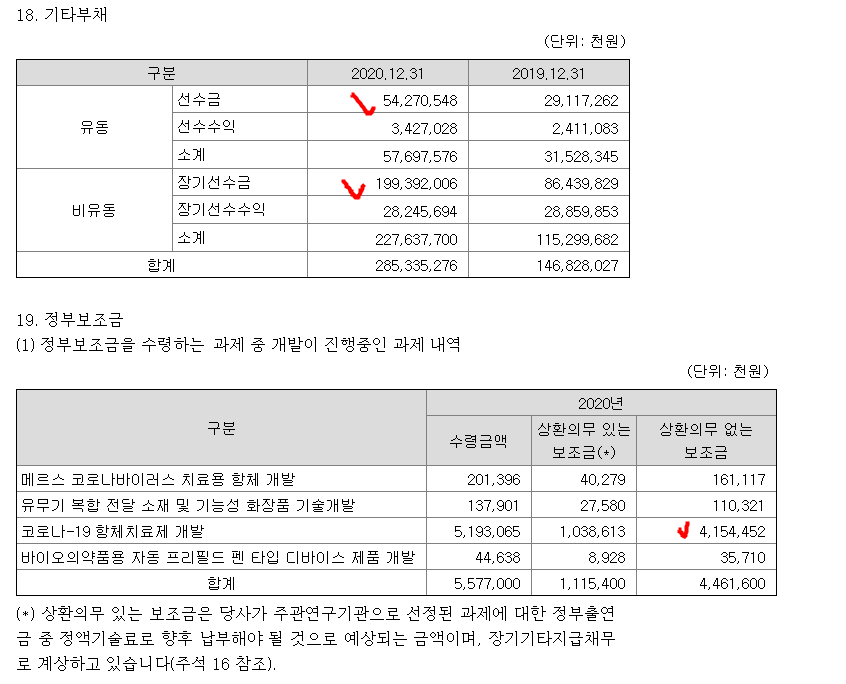

선수금을 잘 받으니 이건 좋은 일이고.. 항체치료제관련 나라에서 51억지원받고 10억정도 상환의무가 있다면..이런걸 특혜라고 씹어돌리는 건 딱히 대꾸할 가치가 없다. 일시키면 돈 줘야지.

공정공시 긁어서 엑셀로 간단하게 본 화일

'주식 일기 - 나의 안목을 측정해보자' 카테고리의 다른 글

| 200210326 주식일기 - 셀트리온, 진정한 가치는 실력에서 나온다 (0) | 2021.03.26 |

|---|---|

| 20210325 주식일기 - Main & Second 어째던 셀트리온 (0) | 2021.03.25 |

| 20210314 주식일기 - 나심 탈레브, 셀트리온 (0) | 2021.03.14 |

| 200210312 - 주식일기 : 판단과 분위기 그리고 예측 (셀트리온) (0) | 2021.03.12 |

| 20210306 - 주식일기, 뭐 큰 문제는 없다고 본다 (0) | 2021.03.06 |