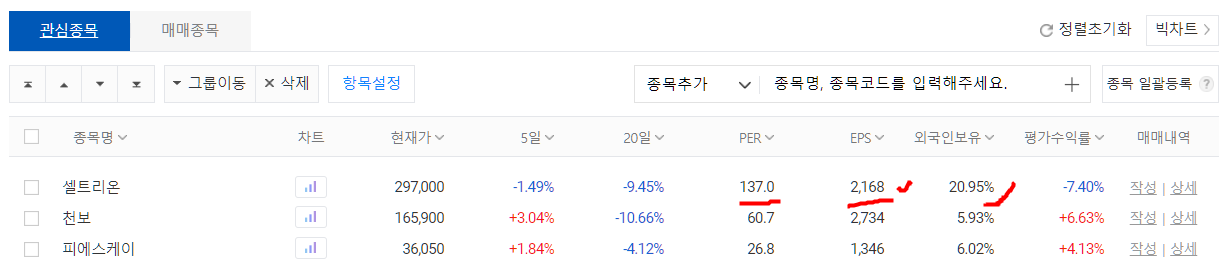

계좌를 둘로 나눴는데 어째 모양새가 비슷해져간다. ㅎㅎ 위에 계좌에서 천보와 피에스케이는 이체하고 3년정도 들고갈 생각을 했다. 전제조건이 있다. PER137까지 올라간 셀트리온에 따라서 이체의 수량이 변경될 예정이다. EPS 2,168원, PER137, ROE는 그 말 많은 신한투자증권 기준 잠정치가 19.79다. 아래 FNguide기준으로 보면 잠정 EPS가 3,787로 나온다. 무려 74.67%만큼 EPS차이가 있다.

아니 같은 회사에 대해서 다음은 업종 PER 245..셀트리온 135.13 업종대비는 낮다. 그러나 FNguide를 보면 업종 PER 126에 현재 132.51이 나와서 고평가되었다는 소리고.. 각 사이트별로 언급된 EPS로 현재가를 나누면 아래처럼..뭐 제각각이다. 판단의 큰 차이가 존재한다는 사실이다. 그럼 복불복이란 소리네. ㅎㅎ 미래는 알수가 없지. 각자 잘 찍어서 얻어걸리던지 말던지로 자료를 제공받은 느낌적 느낌이 드네..공짜 자료라 그런건가?

몇일 가격이 올라서가 아니라 실적이 나쁘지 않다는 것, 기업의 신제품의 시장방향은 긍정적이다. EPS가 늘어나는 중이라는 것은 좋은 방향이고 규모가 늘어나면 PER이 조금씩 내려오고, PBR도 우수하고, ROE도 늘어난 점은 괜찮다. 잠재적으로 COVID19치료제라는 알 수 없는 결과가 긍정적인 측면과 부정적일때(NG날수도 있지 뭐)의 일시적 반대심리는 존재한다. 중장기적으로는 사업결과는 나쁘지 않다. 합병을 통한 절약과 효율화가 될지, 그리고 2세 경영을 준비한다는 것이 아직은 리스크가 아니라고 생각한다. 좀더 지켜볼 필요가 있다. 그렇다고 해도 이렇게 자료가 제각각이라니.. 일부러 그러는거야?? 헷갈리라고?

나는 일단 중장기적으로 오른다는 판단에 변함이 없다. 투자는 내가 하고 내가 책임지는 거지 뭐.. 오늘 홀딩스가 6천주샀으면 대략 18억, 작년에 합병준비로 2100억인가 은행에서 빌렸던데 준비가 되어가긴하나?

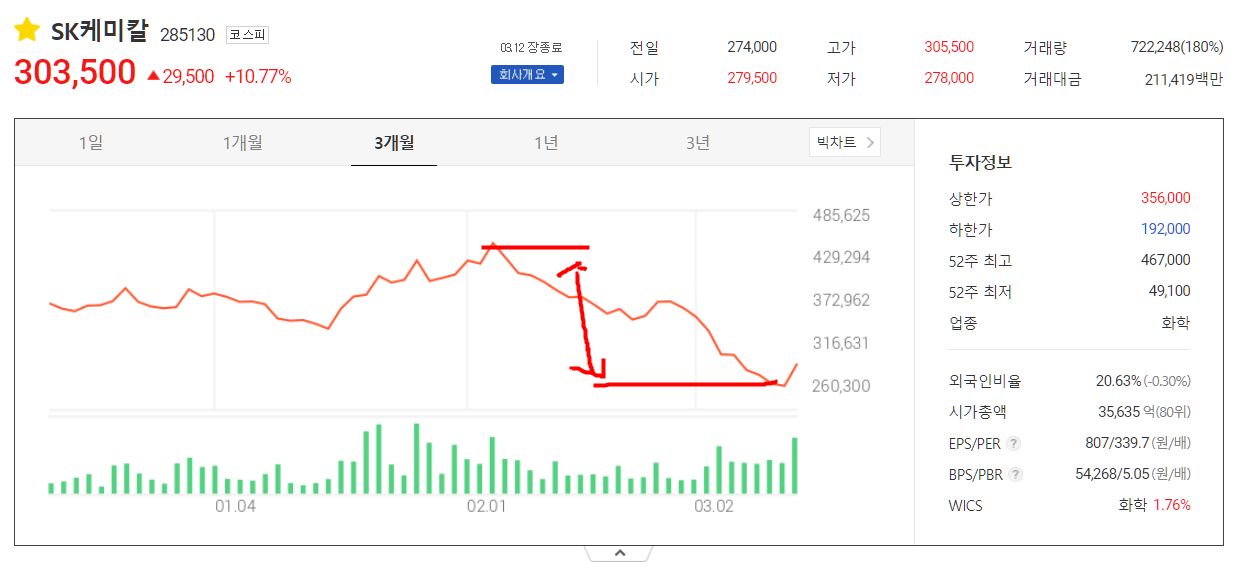

천보랑 피에스케이는 어째든 잘 오르는 중. 셀트리온이 조금 오르면 오늘 배당 엽서가 리노공업도 좀 사고 싶은데..SK케미컬은 26만원가나 안가나 봤더니 오늘 오르네.. 하여튼 단촐하게..

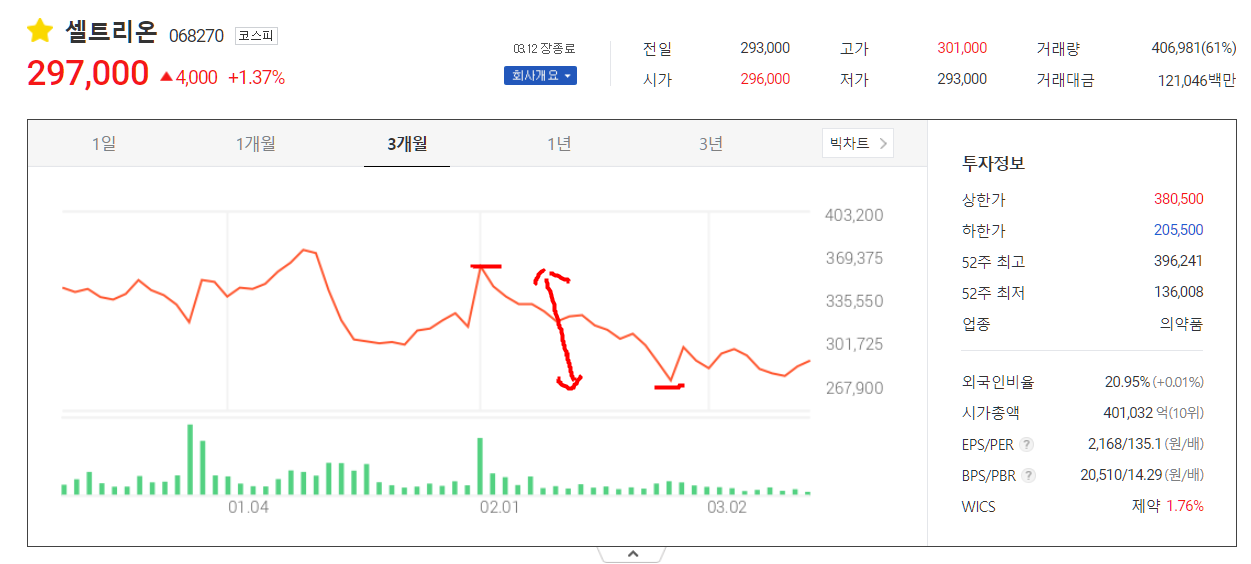

그래도 38만원에서 27만원쯤 내려온 셀트리온을 보다가 43만원에서 26만원을 댕겨오는 중인 SK케미컬을 보면 위안이 되는 심리는 뭐냐.. 게다가 여기도 SK바이오사이언스 공모로 지분율이 확실하게 반영된 호재속에 이모양이니.. 삼바가 잘 안 올라서 혼내는 건가? 희한해..ㅎㅎ 하긴 리노공업도 공매가 떡매를 치는 것 같던데..

'주식 일기 - 나의 안목을 측정해보자' 카테고리의 다른 글

| 20210320 주식일기 - 셀트리온 불운인가? 사업보고서 feat 삼바 (0) | 2021.03.20 |

|---|---|

| 20210314 주식일기 - 나심 탈레브, 셀트리온 (0) | 2021.03.14 |

| 20210306 - 주식일기, 뭐 큰 문제는 없다고 본다 (0) | 2021.03.06 |

| 20210228 - 주식일기, 셀트리온 실적, 정기보고서는 언제 나오나 (0) | 2021.03.01 |

| 20210219 주식일기 - 경우가 없는 것 처럼 보이지만 셀트리온 (0) | 2021.02.19 |