1분식 실적 재무상태표가 언제 나올지는 모르겠다. 현재는 손익 30% 변동에 따른 공시 내용이 전부다 내용을 볼 수 없다. 볼수 있는 것은 3분기가 전부다. 그리고 세상에 나오는 온갖 뉴스와 예측이다. 기업은 더할나위 없는 상태의 상승기다. 시장에서 바라보는 가치의 적정성 논란보다 이 기업이 더 성장할 것인가에 대한 부분이 더 중요하다.

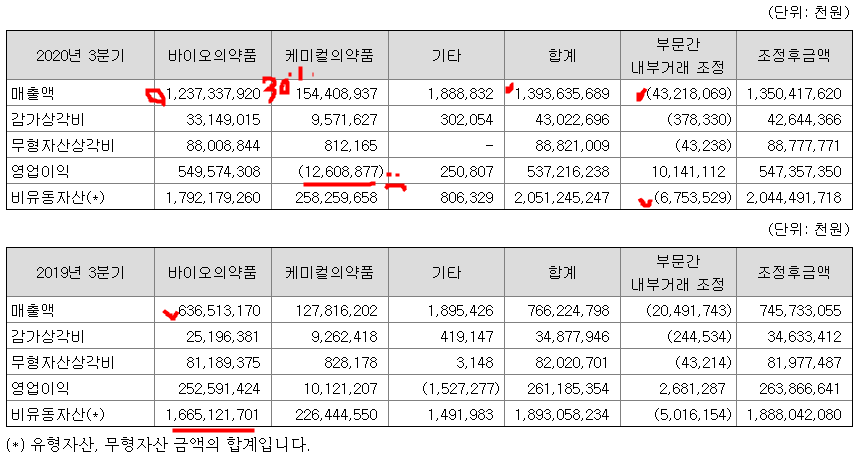

2020. 3분기 영업실적을 보면 매출이 급상승했다. 실적기반이라고 생각한다. 내부거래 조정도 이에 따라 늘어나고 있다. 구조에 대한 논란이 있는 만큼 기업도 affiliate company와의 거래는 당연히 신경을 쓸 것이라고 생각한다. 감사에서 집중대상이 되기 때문이다. 케미컬 의약품 매출이 20%상승했는데 영업이익이 적자가 된 것은 아쉽다. 이유가 뭘까?

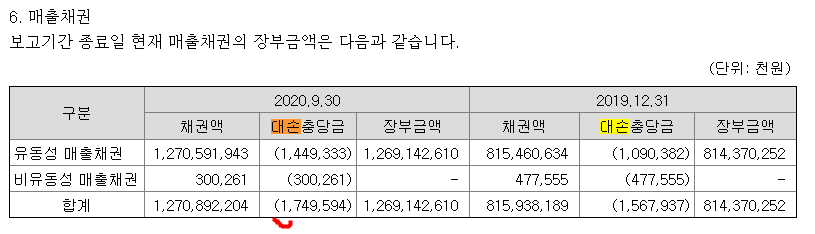

3분기 매출이 전년도와 비교해서 더블이 되었다. 유동성 매출채권도 50% 늘었다. 기업간 거래에 여신이 없는 현찰거래면 좋겠지만 그렇게 할 수는 없다. 특히 수출은 배송기간 고객이 판매하는 기간의 credit은 불가피한 점도 있다. 이 채권이 헬스케어에 대한 비중을 보고 판단할 필요가 있다는 생각이 든다.

셀트리온 헬스케어 매입채무 / 셀트리온 매출채권액을 나눠봤다. 20년에는 80%, 19년에는 70% 수준이다. 매출이 늘고, 거래량이 늘었다고 가정하고, 양사의 여신기간을 고려해도 10%정도의 비중증대는 매출증대로 상쇄하기에 충분하다는 생각이 든다.

단기차입금도 6천억 이 부분은 결제조건이 어음인것 같다. 채권을 할인해서 먼저 사용했고, 만기까지 차입금으로 처리했다면 셀트리온 헬스케어에 매출에 대한 헤징은 장부적으로 한다고 생각된다. 장기차입도 6천억이다. 대신 비유동 장기차입은 줄었다. 매출이 늘면 운영자금도 늘어난다. 7천억흑자와 별개로 매달 운영하고 회전하는 자금은.. 부채비율을 보면 나쁜 수준은 아니다.

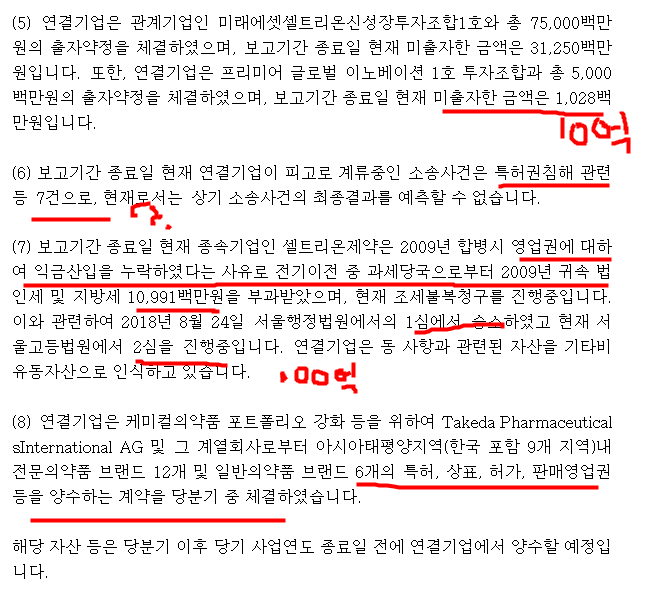

내 이해가 맞다면 주석1은 먼저 받은 돈이다.. 천억정도인데 셀트리온헬스케어 선급금은 100억수준이나 계약자산이 4천억대다. 이 부분은 좀더 세밀하게 봐야할 것 같다. 허수가 조금 존재할 수도 있겠다는 생각이고 이 부분은 영업적인 잠재수익인지.. 아래 내용을 보면 될듯하다.

미출자 금액이 10억..100억짜리 소송은 1차 승소라니 다행이지만 리스크가 있긴하다.

종속기업이 어딘지 특정하지 않았지만 2100억 신규차입을 했다. 전체 부채가 전년동기 대비 약 2800억이 늘었던데..2100억하고 은행 시설자금만 700억이니 얼추 맞는거 같은데..

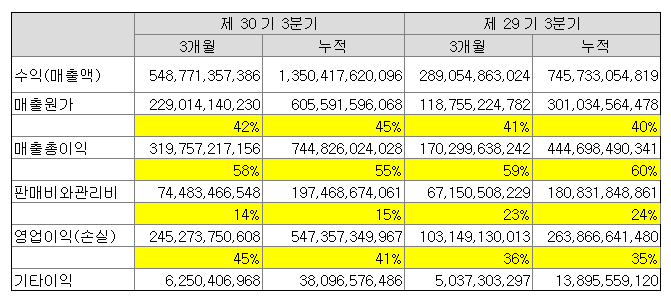

전자공시에서 복사해서 excel로 비율을 확인해 봤다. 매출이 늘면서 아쉽게 원가율이 늘어난다. 만드는 제품에 따라 원가율과 생산성이 다르기 때문이다. 반도체처럼 대량생산이 수율을 끌어올리면 좋겠지만 산업의 특성은 있다고 본다.

긍정적인 점은 원가 상승으로 매출 총이익이 감소했으나 판매비와 관리비를 대폭줄여서 수익율을 올렸다. 이 부분은 데이터상으로 긍정적인 부분이다. 영업생산성이 어떤 방식으로던 개선되었다. 기존 판매처에 매출이 증대되어 새로운 시장을 개척하는 것보다 효율적으로 되었는지, 좋은 계약조건이 되었는지, 갑질로 인상분을 막았는지 알수는 없지만..긍정적인 부분임에 틀림없다.

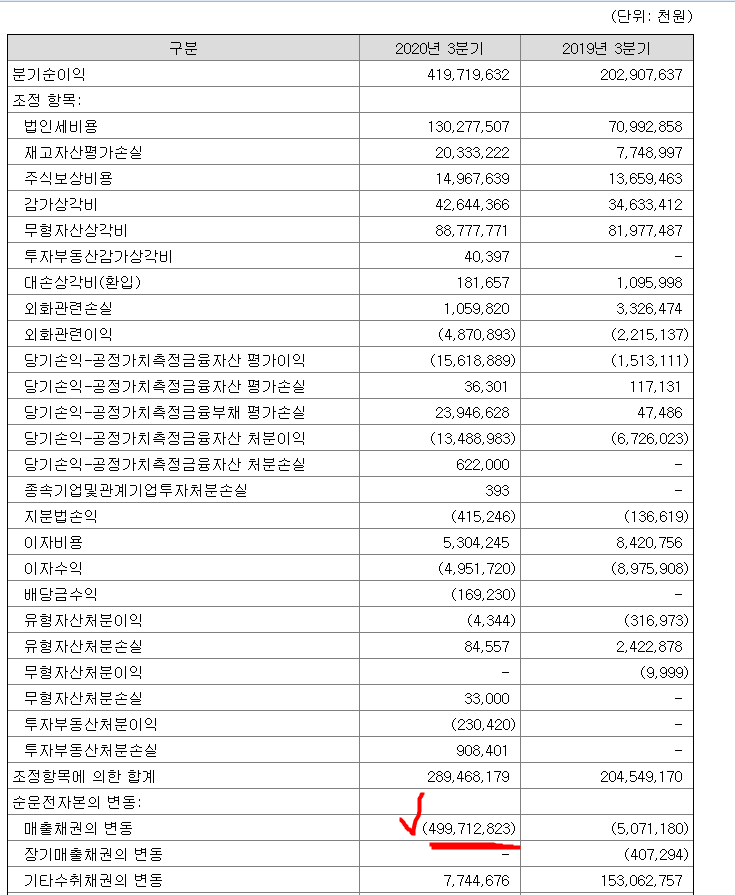

이 부분은 셀트리온에 대한 호불호가 갈리는 부분이 될 수 있겠다. 영업현금흐름이 매출이 두배가 되었는데, 반으로 줄었다는 것은 아쉽다. 수익이 생기는 거래인데 현금이 돌지 않는다... 그 만큼 외상거래가 많거나, 여신기간내에 채권회수가 좋지 않다는 말인가? 대손도 얼마 없는데..

주석을 보면 현금흐름부분에서 가장 큰 차이는 매출채권의 변동이다. 여기서 5천억가까이 줄었다. 이 변동이 4천가까인 수익에서 여러 항목들을 가감하고 나니 영업현금이 2천265억이 되었다는 말이다. 19년엔 2천억매출에 현금흐름이 4천억이었는데 매출채권의 변동이 가장 큰 영향을 줬다. 금융자산등 투자로 인한 현금유출은 줄었다는 것은 생각해볼 대목이다. 그나마 이자율은 조금 줄었다.

그래도 차입이 늘고, 장기차입은 줄였다. 최근 이자율때문인가?

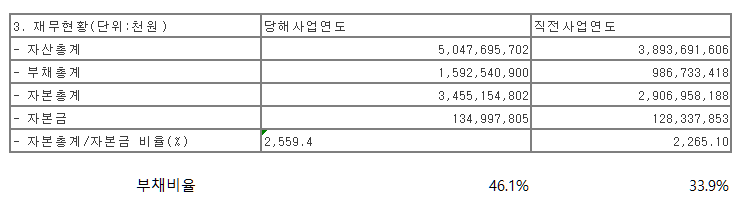

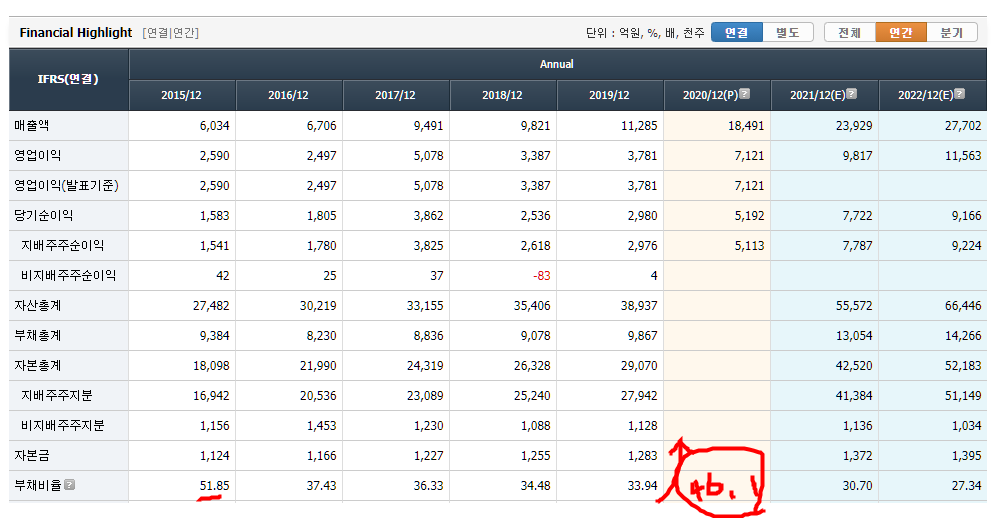

다시 최근 공시를 보면 부채비율이 작년 33.9%에서 46.1%로 늘었다. FNguide등에서 매출증대, 영업이익증대, 당기순이익 증대로 부채비율도 줄어들 것이라고 생각했지만 부채가 6000억이 늘었다. 시설자금, 종속기업을 위한 차입 2800억을 제외하고도 3000억이 늘었다. 그리고 매출변경으로 현금이 5천억이 줄어든 환경에도 결과가 나쁘지는 않지만.. 설비가 늘고, 운영자금은 늘어난다면 매출만으로 평가할 사항은 아닐듯하다. 공격적인 기업운영도 필요할 수 있고 몸집을 불리는 과정일 수 있지만 현금이 줄어드는 것은 지속적인 R&D투자비율을 볼때 주의깊게 지켜볼 부분도 존재한다는 생각이 든다. 그래서인지 1분기 실적이 나오면 4분기대비 현금흐름은 지켜볼 부분이기도 하다. 또 2100억의 차입을 합병을 위한 조치로 봐야하나..그래도 빚이 느는건 뭐 나는 그리 좋다고 보지 않는다. 한쪽은 좋고, 한쪽은 주의깊게..그래도 시장개척 상황이 좋아진다면 성장에 탄력을 받는 것은 당연하다.

'주식 일기 - 나의 안목을 측정해보자' 카테고리의 다른 글

| 200210312 - 주식일기 : 판단과 분위기 그리고 예측 (셀트리온) (0) | 2021.03.12 |

|---|---|

| 20210306 - 주식일기, 뭐 큰 문제는 없다고 본다 (0) | 2021.03.06 |

| 20210219 주식일기 - 경우가 없는 것 처럼 보이지만 셀트리온 (0) | 2021.02.19 |

| 20210214 주식일기 - 상식적으로...셀트리온 (0) | 2021.02.15 |

| 20210128 주식일기 - Reset Again 그리고 공매도에 관한 생각 (0) | 2021.01.28 |