셀트리온이 5% 수준, 셀트리온 헬스케어 6~7%, 셀트리온 제약이 10~15%를 오르락내리락하며 상승을 이끌고 있다. 11시28분 현재 KOSPI가 7%수준에서 하락하고, KOSDAQ이 4%수준에서 상승하고 있다. 반도체주도 전체적으로 파란색이 짙다. 2차전지 관련주들도 그렇다. 금융주만 조금 오르는 분위기다. 거래량도 11시 34분기준으로 셀트리온 1.2M, 셀트리온 헬스케어 2M(WOW), 셀트리온 제약 2.2M(WOW)다. 모두 일봉이 장대양봉에 분차트를 봐도 점진적 우상향이 오늘은 꽤 좋을 듯 하다. 사실 앞으로 예상되는 일들을 생각하면 2주정도 Hot Summer가 되지 않을까? 셀트리온 형제들의 2021에 "Sell it May"는 "Bull Shit"이라고 생각한다. 2월이라면 몰라도. 3형제중 관심있게 보는 것은 헬스케어다.

허쥬마 일본 점유율 50%라는 뉴스에 오른다고 생각하지 않는다. 앞으로 다가오는 실적공시가 생각보다 좋다는 예측을 한다. 공시전 회계법인, 거래소는 정보를 합법적 절차에 따라 공시전에 받아야 하고, 금융권과 증권사는 누구보다 먼저 정보를 접할 가능성이 높다. 그들의 반응이 공시전에 뜨겁다는 것은 예상보다 괜찮다라고 생각해야하나?

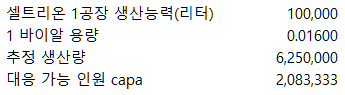

계약공시는 기준에 따라서 의무사항이 발생하는 거래금액에 도달해야한다. 나머지는 자율공시다. 거래는 상호자치의 원칙에 따라 진행함으로 계약을 묶어서 할 수도 있고, 쪼개서 할 수도 있다. 기업의 상황에 따른 판단이고, 이 정도의 자율적인 측면은 존재한다. 중요한 것은 그 거래금액의 진실성이고, 이 진실성이 매출이 된다. 삼성 바이오로직스의 공장을 돌려야 할 정도라면 150만~300만 명분의 생산능력을 늘렸다는 것이다. 우리가 보는 정치적이고 음모론적인 관점을 벗어나 가장 생산력이 좋은 CMO에 생산을 하청한다면 얼마 정도를 생산해야하기 때문에 의뢰할까? 내 생각에는 최소한 400만~600만 명분을 단기적으로 생산하지 않는다면 이럴 필요가 있을까? 파키스탄에 10만 바이알(3만명 대략 3만3천)을 수출했다. 2019년 기사를 보면 셀트리온 1공장 생산 능력은 10만 리터다. 1바이알은 16ml다.

현재 1공장 생산능력을 100% 사용한다면 많이 잡아도 210만명을 대응할 수 있다고 생각한다. 그렇다면 150만~300만명의 대응계획은 가능한 범위다. 물론 공장의 생산 capa를 maximize해서 말하는 경우는 드물다. 고객에겐 능력과시를 위해서 하겠지만, 대외적으로 이런 무리수를 과하게 말하긴 힘들다. 300만을 생산한다면 무리를 해서 운영하면 50%를 더 할 수 있다는 점이다. 그런데도 삼성 바이오로직스와 생산을 협의한다는 것은 300만 분은 넘었다고 추정해야 한다. 그리고 삼성에 10만명분 이런 수준에서 계약하지는 않았을 것이라고 보면 최소 백만단위 계약은 해야하지 않을까? 생산성이 2배정도까지 필요한 것을 감안한다면 실제 매출은 450만명분 수준을 바라보지 않을까?

그럼 이런 매출은 어디에서 나올까? 국내 대략 1만명분, 파키스탄 3만명분, 인도네시아? 중동? 유럽? 캐나다? 하여튼 수출정보는 없다. 훌륭한 조선일보에서 국내 레키로나주 치료비용이 45만원이라고 까발렸다. 국민들 치료를 위해 원가공급을 한다고 했었는데, 이런 정보를 까발리는 놈들 사실 영업방해다. 동시에 수출을 한다는 입장을 고려하면, 국익에 대한 무개념인 것들이다.

대략 내수가격과 수출가격의 격차는 제품에 따라 차이는 존재하겠지만 영업이익율을 고려하면 2.5~3배를 생각할 수도 있다. 3월 분기 사업보고서를 기준으로 역산해 보면 대략 가격을 추정해 볼 수 있다. 이렇게 계약하면 120만원정도가 되지 않을까한다. 3바이알의 치료비가 원가는 15만원수준, 수출가는 대략 40만원 수준으로 봐야하나? (혹시 다른 의견은 추정 논리를 이야기해주시고, 제 생각에 오류가 있다면 댓글을 남겨주세요)

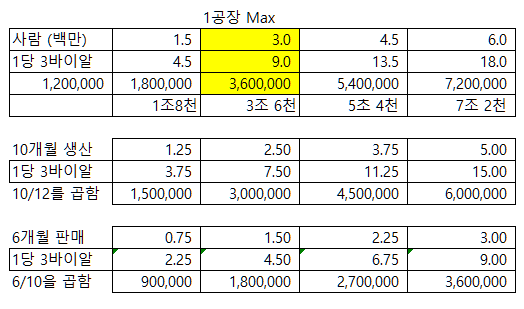

그렇다면 120만원으로 추정하면 판매금액은 1조가 훨씬 넘는다. 그런데 이 정보는 수정이 필요하다. 왜냐하면 시간의 개념이 들어있지 않기 때문이다. 약 10개월 정도를 금년내 생산한다고 보면 실제 생산능력을 10/12로 조정해봤다. 그러면 매출이 1조5천억 수준이다. 그리고 파키스탄을 시작으로 판매가 되는 시점을 7월로 산정해보면 년말까지 6개월의 판매기간이 있다. 회계년도 기준을 적용하면 레키로나주의 매출은 금년 기준 9천억 정도를 고려해 볼 수 있다. 그런데 시장수요가 초기 예측대로 150만~300만분의 양이라고 하고, 10개월 생산기준으로 하면 최대치가 9백만 바이알은 되어야 하는데 750만 수준이다. 150만 바이알, 사람으로 하면 30만명분 정도가 최대 Capacity에서 부족하다. 삼성 바이오로직스와의 계약은 단기 물량이 생각보다 높다고 추정해야하지 않을까? 수주를 얼마나 했길래 CMO에 하청을 줄까? 이거 참 궁금한 일이다. 어째든 년말까지는 꽤 좋겠다는 생각이다. 합병이 호재로 작용하고, 수출이 잘 된다면야.. 이 글을 쓰는 동안 또 오르락내리락하며 우상향이네

'주식 일기 - 나의 안목을 측정해보자' 카테고리의 다른 글

| 20180818 - 주식일기 : 뇌피셜 (0) | 2021.08.18 |

|---|---|

| 20210813 주식일기 - 수요일만큼은 아니지만 훈훈한 한주 (0) | 2021.08.13 |

| 20210805 주식일기 - 셀트리온 실적 발표는? 한여름 더위에 과일이 익어간다 (0) | 2021.08.05 |

| 20210720 주식일기 - 셀트리온 반전의 시간 (0) | 2021.07.20 |

| 20210621 주식일기 - 셀트리온 오른다 (0) | 2021.06.21 |