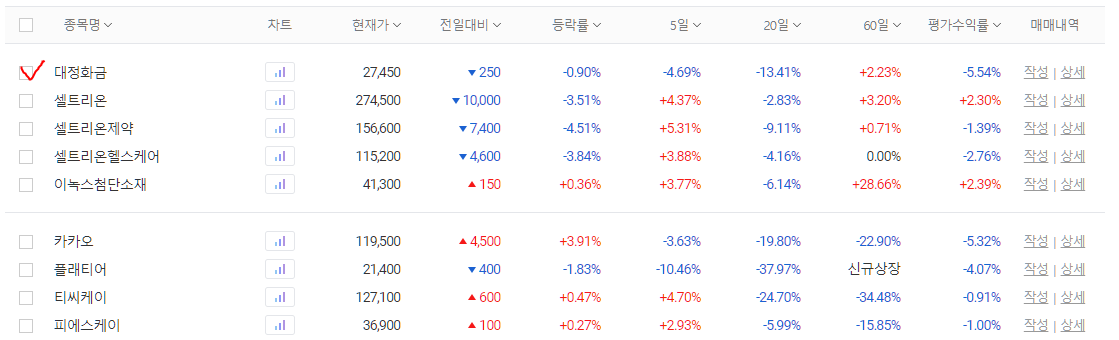

휴마시스와 대정화금은 사실 뇌동매매에 가깝거나 단기 차익을 노린 투기에 가까웠다. 휴마시스는 일부 수익을 내고 바로 매도했고, 대정화금은 손실이라 갖고 있는 셈이다. 이런 거래를 줄여야 한다. 그렇다고 기업이 나쁘다고 생각하지는 않는다. 내가 좀더 이것저것 검토하지 않고 셀트리온 방향에 따른 시세를 노렸을 뿐이다.

금요일 장은 사실 알 수가 없다. 하루 오르고, 하루 내리는 것이 하루이틀 패턴도 아니며, 납득할 만한 이유가 없다. 갑자기 오를때도 그럴만한 이유가 없다. 다만 내 추정은 이런 패턴과 범위를 오락가락하는 것은 이해관계자들의 이유가 존재할 뿐이다.

오늘 셀트리온 9월 공매도를 다시 계산해봤다. 지난번 글에서 계산한 방식으로 보면 현재까지 공매도 수량이 약 12%정도 줄었다고 생각할 수 있다. 공매도의 상환과 대주 반복과정에서 공매도 가격상의 물타기 조정도 가능할 것이다. 저쪽도 바쁘다고 생각한다. 총 감소가 50만주정도가 되어야 오른다. 그러나 줄고 있다는 것은 긍정적이다. 금요일 이녹스 수익을 일부 취하고 셀트리온 3형제에 조금 더 매수했다.

11월1일 지주회사가 합병한다. 3사 합병은 언제 이사회를 열어서 회의록을 만들고, 주주총회 의결을 진행할까? 그 시점과 주가의 전개는 이해관계자들에게 어떤 영향을 미칠까? 대림산업이 작년에 분할할 때보면 9월에 공시하고 1월에 분할했다. 대략 4개월이 소요되었다. 반대로 3사 합병이라고 해도 3-4개월이 소요되지 않을까? 지주사 합병전에 사업회사 합병이 유리한가? 그렇지 않다면 11월 지주회사 이후에 합병을 추진해도 일정이 쉽지 않다. 상반기정도에 하지 않을까 생각한다. 그럼 이에 다른 주가가 사업적 상황을 보면 이해가 되지 않지만 27~29사이의 박스권에 묶어두는 이유는 무엇일까? 일정부분은 공매도를 상환하고, 다시 빌려서 공매도하며 가격대를 조정하는 것일까? 사실 이런 접근이 시세조정에 대한 의심의 합리성을 만들어 주는 부분이 있다. 그 주체가 누구라고 단정지어 말하긴 어렵다. 참여자들의 오만잡다한 생각이 이런 널뛰기를 만들수도 있다. 알수없는 것대신 알 수 있는 것을 잘 보려는 이유다. 가격이 오르면 주주는 팔고 나가고, 가격이 내리면 묶인다. 합병일정이 정해지지 않았음으로 주주는 특수성의 효과보다 기대치일 뿐이다. 아무것도 결정난 것은 없는 심리적인 이유다. 그런데 주가는 계속 헤메고 있다. 사실 납득하기 참 어려운 부분이다.

작년 반기로 보면 19년대비 20년 큰 성장을 했다. 그럼에도 21년에도 성장을 이어가는 중이다.

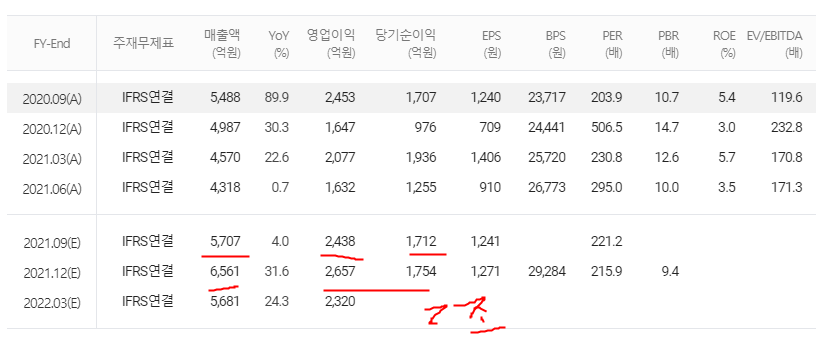

DAUM주식 셀트리온에서 컨센서스를 확인하면 2조 매출 수준으로 3분기 4분기를 예측하고 있다.

컨센서스 추이를 보면 3개월전에 증권사들도 셀트리온이 엄청 성장할 것이라고 예측한 것으로 보인다. 그런데... 3개월 전이면 6월달이다. 준비기간을 생각하면 4-5월의 자료수집이다. 그런데 2월부터 산비탈 하방 라이딩을 했고, 월간기준 5월상승했다가 6, 7월에 심각하게 내리막길이었다고 생각하면 3개월전 3분기 6,912억원 예측과 주가 동향을 설명하기 힘들다. 증권사 리포트의 신뢰도가 아주 떨어지고, 그것이 시세에 어째든 영향을 준다는 측면에서 심하게 말하면 부도덕하다는 생각이 든다. 내가 리포트를 잘 안믿는 이유기도 하다. 그냥 돈있는 놈 맘대로..시세조정 의도가 존재한다는 합리적 의심이 될만하다.

이익에 대한 어닝 서프라이즈를 보면 아래와 같다. 기관 또는 증권사들의 편차를 보면 이쪽도 아리까리 하다는 소리처럼 보인다. 편차가 높게는 20%, 낮게는 -12% 차이가 난다. 중간값도 컨센서스보다 3.88% 높다. 3분기 매출 3개월전 6912억을 생각하고, 현재 3분기의 최고, 최저를 고려하면 보고서의 예측이 아주 얍삽하거나 기만적이라는 생각을 갖게 한다. 각 예측 리포트의 평균을 내보면 볼만하겠다... 예측자료는 맞고 안맞고를 떠나 중구남방이고, 주가도 중구남방이고 결국 자신의 분석과 판단, 예측이 중요한 종목이란 생각을 한다. 오차율이 10%를 넘어가면 조사부실 또는 분석실패 요인이 큰 것이라고 생각한다. 오차가 20%나 넘게 차이나면 신뢰도를 의심할만하다.

내가 금년 실적을 공시(실적, 계약)으로 나눠보면 전년보다 계약공시가 줄었다. 합병을 안배해서 셀트리온 헬스케어를 줄여가고, 셀트리온의 레키로나 비중에 대한 전략인지 사업현황이 그렇게 된 것인지 알수는 없다. 하지만 계약공시가 줄었다는 것은 사실 아쉽다. 7200억 뉴스가 공시가 되고, 헬스케어 3분기 계약공시가 나면 실제 숫자를 알 수 있다. 7200억도 보도자료지 계약공시는 아니다. 휴마시스는 273억 공시를 했다.

자 그럼 차주에 셀트리온은 휴마시스처럼 7200억 계약공시를 할 것인가? 10월에 한다고 난리가 나는 것은 아니다. 사업은 계속 돌아가고 매출의 인식이 3분기가 좋은지 4분기가 좋은지에 따라 결정할 수 있다. 그 액션이 셀트리온의 다양한 추진 일정을 추론할 수 있는 근거가 되리라고 생각한다. 셀트리온 3분기 매출을 위한 계약공시를 얼마나 할 것인가? 이것도 마찬가지다.

일반적이지 않은 패턴이 도전정신을 만들게하지만 도전정신이 수익이란 생각은 하지 않는다. 좋아질 것이라는 생각은 아주 긍정적인데 움직임은 도통 정상적이지가 않다. 그렇다고 매도하고 정리할 생각보단 꼬라지를 계속 관찰해 볼 생각이다. 하여튼 요망한 주식임엔 틀림없다. 다음주는 이런 내용을 보면 30만원을 돌파하지는 못해도 현재보단 조금 오르지 않을까 추정해 본다. 어째던 공매도도 줄고 있고, 공매도를 상환할 가격도 6-7월에 비해서는 올라가고 있다. 이쪽 세력도 짜내기가 어려우면 돈으로 떼워야 하니.. 셀트리온이 사업을 잘 한다고 생각한다. 그렇다면 시간은 내편이다.

'주식 일기 - 나의 안목을 측정해보자' 카테고리의 다른 글

| 20211005 주식일기 : 시장 안정화를 위해서 애널리스트 평가제도를 혁신할 필요가 있다. 셀트리온 어이가 없지만 그래도 현실이다. (0) | 2021.10.05 |

|---|---|

| 20211002 - 주식일기 : 기업은 실적으로 말한다. 실적은 나중에 알게 되니 답답하고, 버핏이 투명성을 이야기하며 타이밍도 이야기를 해줬어야 한다는 생각이 든다. In no time ㅎㅎ (0) | 2021.10.02 |

| 20210921 주식일기 - 헝다그룹, FOMC 그럼 한국시장은? 기회 vs 위험 (0) | 2021.09.21 |

| 20210917 - 주식일기 : 셀트리온 8개월의 고난한 시련을 넘어 (0) | 2021.09.17 |

| 20210912 주식일기 - 셀트리온 공매도와 주가, 어떤 관련성이 있을까? (0) | 2021.09.12 |