8월이 지나가고 있다. 아쉬움이 많은 달이다. 잦은 트레이딩은 수수료와 거래세의 부담을 증가시킨다. 작아 보이지만 누적되면 작지 않다.

GST에 비중을 늘려놓긴 했는데, 반도체 시장이 3분기에서 이연이 된 것으로 판단한다. 적정하 수준에서 계속 들고 가려고 한다. 피에스케이도 27000원 정도에서 매수를 조금했다. 그외 신용평가기업인 NICE평가정보(좀 불안불안)과 이크레더블(조금 높아보이긴 함)을 조금씩 매수했다. 내 패턴을 보면 비중을 크게 늘릴때보다 포트폴리오를 구성할 때 수익이 좋다. 희망과 현실의 차이다. 9월에는 거래는 최대한 안한다를 방침으로 생각하고 있다. 한국기업평가, 한국자산평가나 현 고점에서 내려오면 생각해보겠지만 10월쯤 되지 않을까? 스쳐간 주식종목이 오를때 보면 아쉬운 마음이 들기는 하지만 미련은 없다.

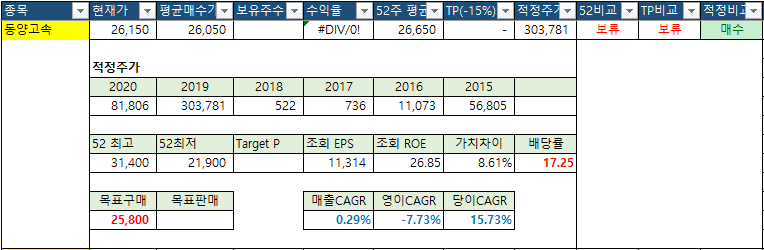

이번 휴가중에 참고로 하고 있는 excel chart를 많이 바꿔봤다. 5년 정도 매출, 영업이익, 당기순이익 CAGR을 보면 큰 방향에서 기업이 성장하고 건실해지는지 알 수 있다. 배당주라고 볼 수 있는 동양고속은 사업의 기준에서는 별로네. ㅎㅎ 대신 EPS*ROE*100으로 적정주가를 계산해보면 엄청 높다. 이렇게 분석할 때에는 산업별로 적정주가 인정할 만한 사업이 있고, 배당이나 금융주는 적게는 50%, 많게는 70%가까이 감액해서 봐야 할 것 같다. 즉, 내가 잘 알지 못하는 산업은 이것을 잘 알지 못한다는 단점이 생긴다. Target Price는 자문을 구해보면 15%정도를 discount하는 것이 적절하다고 한다. 사실 거래를 일이킬 목적성을 보면 이 정도는 할인해서 보는 것이 적정하다. 대신 TP에서 15%를 할인한 가격과 현재가격을 비교하고, 이 TP에서 다시 10%정도 할인한 수준이 되면 매수를 적극적으로 해 볼 수 있게 수식을 만들어봤다.

이렇게 저렇게 다시 여러 종목을 만들어보니 눈에 보이는 것과 달리 내가 바라보는 관점과 다른 기업을 좋게 보는 경향이 존재한다. 조금씩 조정을 해보려고 한다.

'주식 일기 - 나의 안목을 측정해보자' 카테고리의 다른 글

| 20200930 - 주식일기, 3분기 실적, 다양한 이야기 (0) | 2020.09.30 |

|---|---|

| 20200927 주식일기 - 가치평가와 외부환경 (0) | 2020.09.27 |

| 20200815 - 주식일기, 첫 시간외 거래 (0) | 2020.08.15 |

| 20200810 주식일기 - 적정한 수익을 위해서 기다리기 (0) | 2020.08.10 |

| 20200729 첫 날을 기억하며 복기하기 (0) | 2020.07.29 |