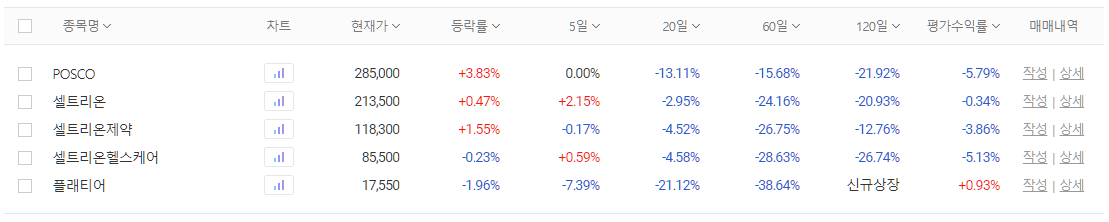

신한 본계좌, 한투계좌, 농협계좌..파란색 일색이다. 그나마 농협으로 10월 작은 수익을 내고 그 돈으로 다시 셀트리온 3형제를 조금씩 샀다. POSCO도 함께 내려온다. 플래티어는 22천원정도에 팔고 다시 내려와서 매입중이다. 피에스케이도 수익이 나서 매도했는데 다시 37천원 밑으로 올까? 원익IPS도 괜찮고.. 테이퍼링이 된다고 생각하면 금융도 내년부터는 좋을 것 같은데..글쎄?

지난번 주식일기 이후 20여일이 지났다. 셀트리온은 산비탈 하방 라이딩으로 위협을 준 것은 사실이다. 3분기 실적은 연결기준 4000억을 겨우 유지했다. 생각해본 범위가 4~4.5천억 이지만 정말 생각해 본 바닥을 만나는 것은 과히 유쾌한 일은 아니다. 셀트리온 헬스케어 실적까지 만족스럽지 못한 상황을 보면 이런 생각이 든다.

이 숫자들을 보며 내가 생각한 음모론적 생각은 이렇다. 기업의 계획은 아래처럼 움직였을 것이라고 추정한다.

레키로나 전략적 집중 투자 --> 3분기 합병을 고려한 소극적 매출 및 조정 --> 9월 지주사 합병공시 --> 11월 지주사 합병완료 --> 4분기 레키로나 및 기타 조정 매출의 극대화 작업 --> 지주사 합병후 사업회사 합병 공시 --> 실적 성장과 내년 경영권의 점진적 이양과 2세 경영의 시작에 좋은 발판

스텝이 꼬이기 시작한 부분은 11월 지주사 합병이 12월로 이전된 부분이다. 사업회사의 합병, 세제혜택, 합병가격과 반대매매를 고려하면 3분기는 일보전진을 위한 전략적 포석이 아니었을까한다. 기업도 힘들 수도 있고 또 IR이 아주 보수적인 것도 사실이다. 주주들은 고통스럽지만 기업 통합 비용을 생각하면 그럴 수 있겠다 생각해 본 점이다.

11월 들어가며 적극적인 공시를 보면 기업이 활력을 찾는 부분도 있지만 조금 변화가 있어보인다. 내가 경영자라면 금년에는 작년보다 성장하는 비전을 보여주고 내년에 확실하게 실질 성장하는 전략적 포석에 변화가 있는 것은 아닐까?

특히 작년 3분기에 엄청난 실적이 5487억이다. 20년 평균 분기실적이 4622억인 점을 감안하면 특별히 높다. 19년 실적을 보면 3분기, 4분기가 높고 4분기가 더 높았다. 2021년 3개 분기 평균 분기실적이 4298억보다 200억이 작다. YoY로 작년 5487억과 비교하면 숫자가 엄청나게 크게 보인다. 상황적으로 작년 3분기까지 누적 1조3500억 수준이고, 금년 3분기까지 누적 1조 2896억이다. 3분기 실적 감소가 커보이고, 작년 3분기 실적이 작년 타 분기보다 엄청나게커서 더 크게 느껴질 수 밖에 없다. 이점을 아주 집요하게 공략당한 점도 크다.

그런데 승인 권고가 나고 승인이 하루만에 나버렸다. 이 상황은 다시 스텝이 꼬이는 점이다.

공격과 방어라는 개념을 보면.. 합병은 년내 실시가 대단히 어렵다. 사전작업이 잘 되어 있어서 지주사 통합이 원활해도 년내에 처리하는 것은 거의 어렵다고 본다. 돈주고 사는 M&A도 이렇게는 어렵다고 본다. 그렇다면 3월 주총시점에 맞춰 합병도 마무리되는 것이 상식적이라고 볼 수 있지만 사업회사 합병에 대한 비용과 정리가 잘 되어 있는지 모르겠다. 비용을 줄이는 관점으로 접근할 수 있고, 성장이 확실하다면 3개회사의 힘을 모으는 방향으로 가도 상관이 없지 않을까하는 생각이 들었다.

문제는 결국 4분기 실적이다. 1~2분기 계약공시를 제외한 실적이 대략 1700억 수준이다. 3분기에 나타난 그림을 보면 이 부분이 휴업중인가? 그런 생각이 들 정도다. 진단키드도 1700억 수준은 된다. 헬스케어와 계약이 735억 정도 있다. 대략 4135억 4분기 깔고 있다. 작년보다 성장하려면 5600억(+1500억) 이상을 해야한다. 2조를 넘으려면 6150억(+2150억)은 더 해야한다. 합병시점에 헬스케어와 계약공시 금액을 크게 할 수 있을까? 난 이 부분은 변수라고 생각한다. 합병계획에 밀어내기 계약매출이 도움이 될까? In-house stock은 재무적으로 location을 옮기는 상황이 사실 더 않좋다. 매출하고 합병해서 매출채권은 사라지고 재고금액만 올라간다면 무슨 의미가 있나? 결국 레키로나가 년 내에 2000~3000억 정도 수출 계약을 한다면 2조 매출 정도는 찍을 수 있다. 합병도 물리적으로 무리라면 내년 실적을 더 적극적으로 끌고가는 것이 좋을 수 있지만 주가로 보면 그리 좋은 방식은 아니다. 그러나 재고 전량 수준에 버금가는 수주가 온다면 마이너스 화수분처럼 끊임없이 팔아대는 세력도, 합병을 추진하는 기업도 전략적 수정이 필요하다.

10월부터 끊임없이 끌어 내리고 소극적으로 대응함으로 기업이 합병을 위해 유리한 합병금액을 이끌어 낼 수 있었다. 셀트리온은 실적감소까지 이런 부분에 유리한 전략적 결과를 도출해낸 셈이다. 문제는 EMA승인이 너무 빨리 이루어진점, 지주회사 합병에서 스텝이 꼬인점, 3사 년내 합병은 무리라는 점 (11월 지주사 합병되었으면 무리해서 해 볼 수도 있는 수준이 아니었을까?)을 다각도로 보면 무엇이 기업에서 이익이 되지를 생각해 본다?

레키로나 실적이 내년으로 간다면 내년 3월까지 기다려야 하고, 레키로나 수주가 엄청나게 크지 않다면 그럭저럭 21년도 마감을 할 것 같고, 엄청나게 큰 수주가 온다면 셀트리온도 팔아대는 기관, 외국인들도 전체적으로 스텝이 꼬인다는 생각이다. 스텝이 꼬이면 또 이들이 무리를 할 수 있고, 주가는 널을 뛸것 같다. 내겐 하방은 아니기 때문에 나쁘지 않을 것 같다. 독일 프랑스에 CMO를 돌려도 매출인식의 시점은 계약방식에 따라서 유동적이다. 셀트리온이 원료를 보낸시점에 잡을 수 있고, 위탁판매형태로 현지에서 생산해서 출고할 때 매출로 잡을 수도 있지 않을까?

기업이 좋고, 성장하는 것은 중요하다. 작년에도 영업현금흐름 창출이 취약하고, 규모에 비해 현금흐름 범위에서 설비투자, R&D투자를 다 하기 어렵다. 그런 점은 셀트리온에게 아쉬운 점이다.

원래 바닥은 22만원까지라고 생각했는데 19만원 초반까지 내려왔다. 내가 최대치로 본 것은 모든 일이 잘되고 합병이 될때 48만원정도까지도 가능하겠다는 생각을 했었다. 위도로 10%정도 널뛰기를 하면 50만원까지도 오르지 않을까? 그런데 그 수준이 안정적이되어야 한다. 내년에 분기 5천억, 계약공시 분기 3천억정도를 감당할 수 있을까? 아니면 합병으로 실적의 증가보다 엄청난 영업이익과 현금창출로 내실을 다질까? 궁금한 기업이다. 나도 전체적으로 3형제 몰빵 투자가 되서 잘 되길 바랄 뿐이다.

'주식 일기 - 나의 안목을 측정해보자' 카테고리의 다른 글

| 20211204 주식일기 - 실적(0), 수출(0), 배당(0), 합병(?) (0) | 2021.12.18 |

|---|---|

| 20211204 주식일기 - 중요한 것은 실적, 수출, 배당, 합병 (0) | 2021.12.04 |

| 20211024 - 주식일기 2021년을 복기하며 (0) | 2021.10.24 |

| 20211021 주식일기 - 이 또한 지나가리라 (0) | 2021.10.21 |

| 20211017 주식일기 (0) | 2021.10.17 |